| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 경제의 힘

- 부자의 삶

- 신삼강오륜

- 신오복

- 행복

- 부자의 땅

- 부자의 세계

- 부자의 약속

- P세대

- 10년 경험

- 부자의 길

- 성난 황소의 돌진

- 부자의 인생

- 우리 몸의 세가지 보물

- 돈과 여자

- 한국인의 저력

- 성공

- 성공의 지혜

- 상선약수

- 성공의 길

- 부자

- 지도자의 3가지 조건

- 성공의 선택

- 아름다운 세상

- 온고지신

- 인재난

- 직업

- 새로운 삶

- 아름다운 꽃

- 새로운 도전

- Today

- Total

시철과 신념

목표이익률을 알고 나아간다 본문

[단독]저축은행 대출금리, 新산정체계 적용시 2%p 떨어진다

주명호 기자 입력 2019.07.29. 09:49

금융당국이 저축은행의 대출금리 산정체계 개편을 통해 추가 금리 인하를 유도한다.

새 산정체계가 본격 적용될 경우 업계 신용대출 금리는 평균 2%포인트 가량 하락할 것으로 전망된다.

24일 금융권에 따르면 금융위원회는 금융감독원이 저축은행업계와 마련한 저축은행 대출금리 산정체계 합리화 방안을 놓고 최종 검토 작업을 진행 중이다.

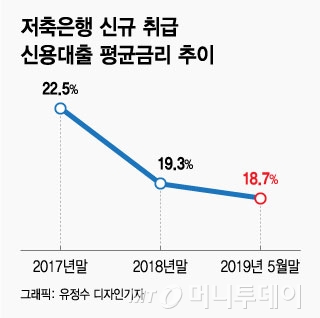

새 산정체계 기준을 적용할 경우 업계 평균 신용대출 금리는 지금보다 약 2%포인트 내려갈 것으로 추산된다.

금융당국이 저축은행의 대출금리 산정체계 개편을 통해 추가 금리 인하를 유도한다.

새 산정체계가 본격 적용될 경우 업계 신용대출 금리는 평균 2%포인트 가량 하락할 것으로 전망된다. 다만 이같은 방안이 시장가격에 대한 과도한 개입으로 비춰질 수 있더 좀 더 논의를 지속한다는 방침이다.

24일 금융권에 따르면 금융위원회는 금융감독원이 저축은행업계와 마련한 저축은행 대출금리 산정체계 합리화 방안을 놓고 최종 검토 작업을 진행 중이다.

금감원은 지난해 SBI저축은행, OK저축은행, 웰컴저축은행 등 14개사와 MOU(업무협약)을 맺고 대출금리를 구성하는 원가 항목에 대한 기준 마련을 논의했다.

대출금리는 기준금리로 결정되는 조달원가에 가산금리를 더해 결정된다. 가산금리는 크게 업무원가, 신용원가, 자본원가, 목표이익률, 조정금리로 구성되며 각회사의 경영현황 및 목표에 따라 정해진다. 금감원은 업계와의 논의를 통해 각 항목별 원가 책정기준을 객관화하고 이를 모범규준에 반영토록 했다.

목표이익률의 경우 모범규준을 통해 기준을 정하진 않되, 각사별 ROA(총자산이익률)의 200%를 넘지 않도록 하는 가이드라인을 제시했다.

새 산정체계 기준을 적용할 경우 업계 평균 신용대출 금리는 지금보다 약 2%포인트 내려갈 것으로 추산된다. 올해 5월말 기준 저축은행들의 신규 신용대출 평균 금리는 18.7%다.

평균 금리가 중금리 대출 기준(16%) 수준에 근접해지는 셈이다.

금감원은 이번 개편을 통해 불합리한 금리 책정의 요인으로 지목됐던 중구난방식 원가 반영을 바로잡겠다는 방침이다. 금감원 관계자는 "과거처럼 목표이익률을 과도하게 설정하지 않게 돼 자동적으로 금리 인하 효과가 발생할 것"이라고 말했다.

금리가 더 떨어지는 만큼 저축은행업계는 이로 인한 수익성 타격을 우려하고 있다. 리스크비용인 신용원가가 줄면 8등급 이하 저신용자 뿐만 아니라 4~7등급 중신용자에 대한 대출 취급도 더 축소할 수밖에 없다는 것이다.

이미 법정최고금리 인하 여파로 저축은행업계에서는 저신용자 대출이 이전보다 어려워진 상태다. 한 저축은행 관계자는 "저신용자의 대손비용은 약 12~13% 수준"이라며 "현 최고금리인 24%를 적용해도 마진이 전혀 없다"고 말했다. 실제로 신용대출자의 평균 신용등급은 2015년말 약 7.7등급 수준에서 지난해말 약 6.7등급으로 하락한 것으로 나타났다.

금리 산정체계 개편이 과도한 시장개입으로 연결될 수 있다는 우려도 적지 않다. 다른 저축은행 관계자는 "결국은 저축은행별로 낼 수 있는 적정 이익 수준을 당국이 정해주는 모양새가 될 수 있다"고 지적했다.

금융위 역시 이점을 고려해 업계와 좀 더 논의하겠다는 입장이다. 금융위 관계자는 "시장 가격인 금리를 임의적인 목표를 정해 낮추겠다고 접근하는 방식이 바람직한지 좀 더 고민해볼 필요가 있다"며 "일정 이익만 내라는 식이 아닌 유효한 경쟁체제를 만드는 쪽으로 방향을 살피고 있다"고 말했다.

'부자' 카테고리의 다른 글

| 유동성의 잔치를 확인한다 (0) | 2019.07.31 |

|---|---|

| 전세계 전자업계 현황을 확인한다 (0) | 2019.07.30 |

| 대표이사스코어 자료를 살핀다 (0) | 2019.07.24 |

| 포춘이 선정한 자료를 확인한다 (0) | 2019.07.23 |

| 수출 현황을 살피고 나아간다 (0) | 2019.07.22 |