Notice

Recent Posts

Recent Comments

Link

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

Tags

- 신오복

- 부자의 약속

- 인재난

- 성난 황소의 돌진

- P세대

- 돈과 여자

- 신삼강오륜

- 아름다운 세상

- 성공

- 새로운 삶

- 경제의 힘

- 성공의 선택

- 성공의 길

- 부자의 길

- 온고지신

- 부자

- 성공의 지혜

- 상선약수

- 부자의 땅

- 10년 경험

- 부자의 인생

- 직업

- 우리 몸의 세가지 보물

- 새로운 도전

- 행복

- 부자의 삶

- 아름다운 꽃

- 부자의 세계

- 지도자의 3가지 조건

- 한국인의 저력

Archives

- Today

- Total

시철과 신념

기업성장과 병행 배당금을 결정한다 본문

여전히 '짠배당' 왜..대기업들 현금 늘려 투자 확대 주력

안혜신 입력 2022. 03. 22. 05:12 댓글 3개

한국 기업 IT업종·수출 비중 높아 불확실성 대비 필요

배당 인색했지만 개인 투자 늘며 주주환원 관심 높아져

"기업 성장 등 장기적으로 고려해 배당 결정해야"

[이데일리 안혜신 기자] 지난해 개인 투자자 수가 1000만명을 넘어서면서 이른바 ‘동학 개미’의 존재감이 커졌다.

올해 대내외 불확실성이 겹친 주가 하락과 주주총회 시기가 맞물리면서 삼성전자(005930)를 비롯한 주요 기업들의 임원들은 고개를 숙였고 앞다퉈 배당 등 주주환원 확대 정책을 내놨다.

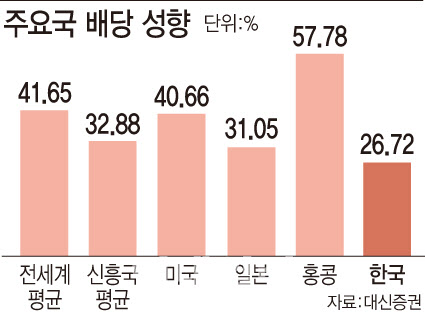

그럼에도 불구하고 한국이 배당성향은 여전히 다른 나라와 비교할 때 낮은 수준이다.

한국의 턱없이 낮은 배당성향은 ‘코리아 디스카운트’를 벗어나지 못하게 하는 중요한 요인이 된다.

낮은 배당성향은 개인 투자자들의 장기 투자를 어렵게 하고, 외국인 투자자들에게 투자 매력도를 낮추기 때문이다.

전문가들은 기업이 배당에 적극적이지 않은 이유에 대해서는 일부 이해하지만 궁극적으로 배당 확대는 주주와 기업 모두에게 필요한 전략이라고 입을 모았다.

기업이 배당을 망설이는 이유…‘불확실성’

한국 기업이 배당에 인색한 가장 큰 이유는 불확실성이다.

일반적으로 배당은 한 번 결정하게 되면 이를 철회하기 쉽지 않다.

한 번 배당을 시작하게 되면 그 이후에도 최소한 그 수준 이상의 배당은 해줘야 주주 불만이 나오지 않기 때문이다.

하지만 배당을 할 수 있는 수준의 한국 기업은 대부분 수출과 정보기술(IT) 업종으로 구성돼 있다.

하지만 배당을 할 수 있는 수준의 한국 기업은 대부분 수출과 정보기술(IT) 업종으로 구성돼 있다.

따라서 대외적인 불확실성에 취약한 성격을 가지고 있다. 지속 성장을 장담할 수 없는 기업 입장에서는 배당에 나서기보다 이를 투자로 돌려 이익을 내는 것이 더 중요할 수 있다는 것이다.

김준석 자본시장연구원 연구위원은 “배당은 한 번 주기 시작하면 줄이기 쉽지 않기 때문에 현금 흐름이나 순이익 등에서 변동성이 큰 회사는 되도록이면 배당을 주고 싶지 않아 한다”면서

김준석 자본시장연구원 연구위원은 “배당은 한 번 주기 시작하면 줄이기 쉽지 않기 때문에 현금 흐름이나 순이익 등에서 변동성이 큰 회사는 되도록이면 배당을 주고 싶지 않아 한다”면서

“우리나라는 변동성 높은 사업인 IT 비중과 수출 비중이 높은 기업이 많아서 안정적인 현금 흐름 창출을 장담할 수 없다 보니 차라리 배당을 주지 않는 쪽을 택하는 것”이라고 설명했다.

“낮은 배당은 분명한 코리아 디스카운트 요인”

“낮은 배당은 분명한 코리아 디스카운트 요인”

이런 이유에서 기인한 낮은 배당은 한국 주식에 대한 매력을 떨어뜨리는 중요한 요인 중 하나로 꼽힌다.

최석원 SK증권 지식서비스 부문장은 “단순히 배당 뿐 아니라 금리와 배당수익률 차이도 비교해야 하는데 우리나라의 경우 미국보다 금리는 높은데 미국보다 시가배당률은 낮다”면서

“이렇게 놓고 본다면 국가별 비교할 때 한국 주식시장이 디스카운트를 볼 수밖에 없는 구조”라고 말했다.

낮은 배당으로 인해 외국인 투자자들의 한국에 대한 매력도가 낮아질 수밖에 없다는 것이다. 최유준 신한금융투자 연구원은 “낮은 배당성향은 코리아 디스카운트의 원인 중 하나”라면서 “(국내 기업은)주주와의 이익 공유에 인색하다는 인식이 큰 상황”이라고 전했다.

뿐만 아니라 배당성향은 결국 기업에 대한 시장 가치를 높여 장기 투자에도 영향을 준다.

낮은 배당으로 인해 외국인 투자자들의 한국에 대한 매력도가 낮아질 수밖에 없다는 것이다. 최유준 신한금융투자 연구원은 “낮은 배당성향은 코리아 디스카운트의 원인 중 하나”라면서 “(국내 기업은)주주와의 이익 공유에 인색하다는 인식이 큰 상황”이라고 전했다.

뿐만 아니라 배당성향은 결국 기업에 대한 시장 가치를 높여 장기 투자에도 영향을 준다.

기업이 배당에 나서지 않게 되면 개인 투자자들은 상대적으로 기업의 성장에 대한 관심이 줄어들 수밖에 없다.

이렇게 되면 투자자들은 기업의 장기적인 비전보다는 단기적인 주가 등락에 더 몰두하게 되고 결국 단기 투자에 집중하게 된다.

따라서 주주환원 확대가 당장 기업에 부담이 될 수는 있어도 장기적으로 기업에도 도움이 된다는 의견이 지배적이다.

따라서 주주환원 확대가 당장 기업에 부담이 될 수는 있어도 장기적으로 기업에도 도움이 된다는 의견이 지배적이다.

주주환원이 늘어나게 되면 기업 자본 조달 능력도 올라가게 되고, 결국 주주가치가 재평가되면서 코리아 디스카운트 해소가 가능하다는 것이다.

최 부문장은 “배당을 늘리려면 먼저 기업의 이익이 늘어야 할 것”이라고 전제하면서도 “투자자들은 배당성향이 낮은 기업, 배당은 없이 현금보유 비중만 높이는 기업은 외면해야 한다”고 말했다.

전문가들은 기업에서 적극적으로 배당 확대 등 주주환원 정책을 늘려나가되 기업의 성장성 등을 고려해 그 규모를 적절하게 결정하는 게 무엇보다 중요하다고 조언한다.

최 부문장은 “배당을 늘리려면 먼저 기업의 이익이 늘어야 할 것”이라고 전제하면서도 “투자자들은 배당성향이 낮은 기업, 배당은 없이 현금보유 비중만 높이는 기업은 외면해야 한다”고 말했다.

전문가들은 기업에서 적극적으로 배당 확대 등 주주환원 정책을 늘려나가되 기업의 성장성 등을 고려해 그 규모를 적절하게 결정하는 게 무엇보다 중요하다고 조언한다.

특히 개인 주주 역시 기업의 장기적인 성장이나 투자 계획을 고려하지 않고 무조건적인 배당 확대만을 외치는 것은 장기적으로 바람직하지 않다는 사실을 인식해야한다는 의견이다.

김 연구위원은 “배당을 확대하는 것이 무조건 좋은 것만은 아니다”라면서 “기업 입장에서는 성장에 대한 투자까지 종합적으로 고려해 배당을 결정해야 한다”고 전했다.

김 연구위원은 “배당을 확대하는 것이 무조건 좋은 것만은 아니다”라면서 “기업 입장에서는 성장에 대한 투자까지 종합적으로 고려해 배당을 결정해야 한다”고 전했다.

'부자' 카테고리의 다른 글

| 금융부실 위험을 알고 능동적 대처를 한다 (0) | 2022.03.25 |

|---|---|

| 영세사업소득자의 소득이 줄어든 이유를 확인한다 (0) | 2022.03.23 |

| 건설업체의 계약금액을 알고 미래를 준비한다 (0) | 2022.03.21 |

| 산업별 고용 현황에서 미래를 점검한다 (0) | 2022.03.16 |

| 미국 금리 인상이 한국에는 얼마나 반영되는 지 확인한다 (0) | 2022.03.15 |

'부자' Related Articles

more